不動産投資を始めて、不動産の価格ってどうやって決まるのだろうと疑問に思いませんか?

基本的に不動産は、土地で言えば立地や形状などで評価が異なりますし、建物は構造や築年数などによっても評価が異なります。

似たような物件でも、売主が急いで売りたい場合には安値で取引されるかもしれません。

要するに取引ごとに不動産の価格というのは異なるのです。

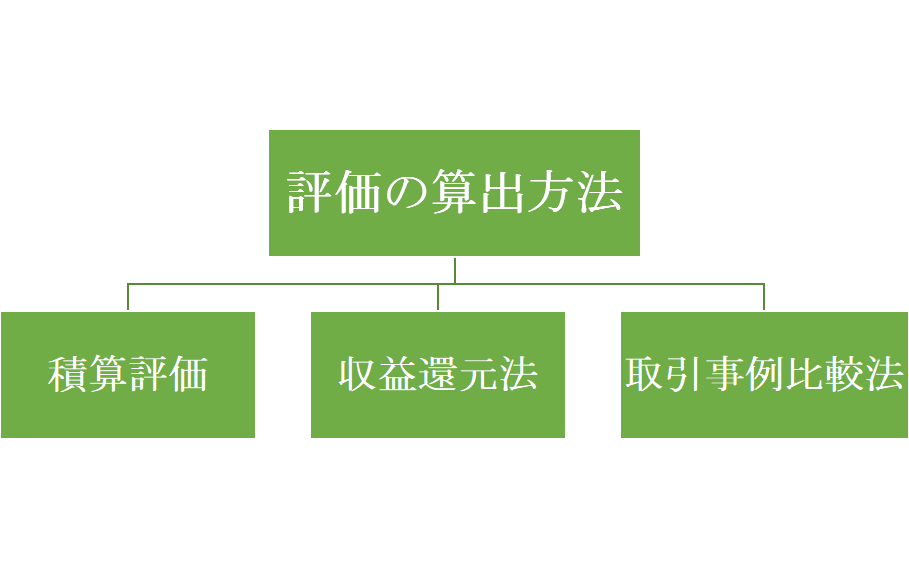

定価はありませんが、ある程度評価の方法は決まっていて、主な評価方法には3つあります。

- 積算評価

- 収益還元法

- 取引事例比較法

これらの算出方法が分かればより一層不動産投資で失敗することはなくなります。

✓ 本記事の内容

・不動産を評価する3つの方法 ・不動産評価を気にするべきポイント ・不動産を売却する際の評価の上げ方

2020年に250万円を元手に物販で副業開始。資産を500万円に増やすことに成功。

今後は、物販業以外の稼ぐ力を身につけるため、お金・簿記・建築の知識を活かし、不動産投資へ挑戦中。

本記事は、5分程度で読むことができます。

不動産投資で何となく価格を眺めているだけの方も、不動産評価の方法がわかれば、物件購入時にあらゆるシュミレーションをすることができ、不動産投資を進めていきやすくなりますので、ぜひ参考にしてください。

>>3分で分かる!収益還元法の考え方と積算法・取引事例比較法との違い

-

-

【成功法】不動産投資はキャッシュフロー|知らないと損【計算方法と経費】

-

-

年の途中からはじめたつみたてNISA!40万円の枠、楽天カード決済を利用し使い切る方法。

1 不動産を評価する3つの主な方法

まず、不動産を評価する方法として主に3つあげられます。

この3つについては、評価の利用場面や考え方が異なるので整理しておきましょう。

① 積算評価

これは

土地の価値と建物の価値をそれぞれ計算し、

足し合わせて不動産の価値を算出する方法

です。

算出方法は

【不動産の積算評価】=【土地の評価】+【建物の評価】

それぞれ求めていきます。

【土地の評価】

土地の評価とは

「路線価」から算出します。

ここで使う「路線価」は

相続税路線価

になります。

路線価について、よく分からない方は下記の記事をご覧ください。

-

-

土地購入の目安価格は?実勢価格・公示地価・路線価の違いと計算方法

具体的な計算方法は

【土地の評価】= 敷地面積(㎡)× 相続税路線価(円/㎡)

となります。

路線価というだけあって路線に沿ってつけられている価格なので、

面している道路から奥まっていたり、敷地の形状が悪いと

かけ目といって減額補正される可能性があります。

【建物の評価】

建物の評価とは

「再調達価格」や「法定耐用年数」という数値を用いて価格を算出します。

具体的な計算方法は

【建物の評価】=再調達価格(円/㎡)× 建築面積(㎡)×法定耐用年数‐経過年数/法定耐用年数

再調達価格

仮に同じ構造の建物を、新築する場合に、1㎡あたり必要となる費用のことです。

法定耐用年数

法律で定められた建物の価値がある年数のことです。

再調達価格は構造によってある程度決まっており、法定耐用年数についてはきちんと決まっています。

| 再調達価格(円/㎡) | 法定耐用年数(年) | |

| 木造 | 13万~16万 | 22年 |

| 重量鉄骨造 | 18万前後 | 34年 |

| 鉄筋コンクリート造 | 20万前後 | 47年 |

建物評価の算出方法からわかる通り、法定耐用年数をこえた建物については、再調達価格や建築面積がいくら大きくても0となります。

つまりどんなにまだまだ使える建物でも、法定耐用年数を超えた建物は

評価計算上は、建物評価は0になるということです。

【土地の価値】と【建物の価値】

が算出できたので、あとは合算すれば、

不動産の価値を求めることができます。

銀行が融資する際に、どれくらいの担保価値があるかを測る参考地としていることが多い。

➁ 収益還元法

これは

不動産が将来生み出すであろうと期待される収益をもとにして

不動産の価値を算出する方法

です。

算出方法は

【不動産の収益還元評価】= 1年間の純収益/還元利回り

となります。

収益還元法には、直接還元法とDCF法がありますが、

本記事では、簡便的で用いられることが多い

直接還元法について説明しています。

【1年間の利益】

1年間の利益とは

1年間に対象の不動産から得ることができる利益をさします。

【1年間の純収益】= 年間家賃収入(円)- 年間経費(円)

年間家賃収入

年間家賃収入は、満室想定家賃収入を言います。

年間経費

管理費・固定資産税・修繕費・入居募集の広告などのことを言います。

【還元利回り】

還元利回りとは

キャップレートとも呼ばれ、その不動産から得ることのできる利回りのことを言います。

還元利回りには、厳密な決め方がありません。

慣れている不動産業者などであれば、

- 立地

- 種別

- 構造

- 築年数

などで経験則に基づき判断します。

私達がおおまかに収益還元法で求めるときの参考にする還元利回りは、

- 実際の取引事例を確認する

- 見える!賃貸経営のサイト

を利用するのが良いでしょう。

➂ 取引事例比較法

これは

対象の不動産に類似する物件の成約事例を集めて、1㎡あたりの単価をベースに

築年数・階数・間取り・室内状況・駅からの距離・不動産市況など様々な要因を

加味して価格を算出する方法

です。

実際には、類似の事例からあらゆる項目で点数づけをして

その点数を比較することで価格をだすため

業者でなければ難しい算定の方法です。

手順①

当該不動産について比較する他事例を探します。

これは国土交通省のポータルサイトにて成約事例を確認することができます。

自分が調べたい不動産と同じエリアで似た規模のものの成約事例を検索しましょう。

過去の成約事例の探し方については、下記の記事をご覧ください。

-

-

土地購入の目安価格は?実勢価格・公示地価・路線価の違いと計算方法

手順②

手順①で探した他事例と当該不動産に点数をつけます。

チェック項目で変わってきますが、以下のようなものを点数付けします。

- 築年数

- 階数

- 構造

- 間取り

- 駅からの距離

- 室内の状況

手順③

手順①で探した他事例の1㎡あたりの単価を計算します。

単価は

成約価格(円)÷延床面積(㎡)

で求めることができます。

手順④

当該不動産の価格を求めます。

手順③で似た事例の単価を求めているので

単価(円/㎡)×延床面積(㎡)

で当該不動産の価格を求めます。

それから手順②で出した点数を比較してかけることで

点数も加味した価格を算出することができます。

先程書いたように、業者でなければきちんとした点数で査定するのは難しいです。

2 不動産投資で銀行融資を活用する時に大事なポイント

ここまでで不動産の評価の方法について解説してきました。

不動産投資で、銀行の融資を検討している方は、どのような方法で不動産を評価するのかが気になりますよね。

実際には、これといって決まった評価方法はなく

銀行ごとや同じ銀行でも支店によって

評価方法が異なります。

私が実際に、いくつかの銀行にヒアリングした結果・・

融資の際に評価する方法としては

が多かったように思います。

① 積算評価

主な不動産評価方法の中の1つである積算評価です。

こちらは土地と建物を別々に評価して合算するものでしたね。

銀行とお話していて多いのが

「この物件は土地値でみれます」

とよく聞きますね。

積算評価では、

建物は、経年劣化を加味されるため

建物を評価するのはとても難しいです。

土地については、

よっぽどのことがない限り大きな変動はありませんし、

1年に1回発表される、相続税路線価を参考に

算出することができますので

土地値をベースに評価されることが多いです。

➁ 収益評価

こちらは収益還元法による評価と名前が似ていますが違うものです。

こちらは不動産の収益性に着目した評価方法になります。

不動産の価格を算出するというよりも

融資をしてもきちんと返済が滞らないような

収益を生む物件であるかどうか

を見ている評価方法になります。

【満室家賃収入(もしくは現況収入)×80%】>【(現況金利+2%)で考える返済額】

これがまずベースの計算になります。

ポイント

ここで大事なのが、どんなに積算評価が出ていても収益評価が条件にのらなければ融資は難しい可能性があるということです。

➂ 返済比率

先程の収益評価にも関係してきますが、

返済比率は銀行融資のポイントになります。

返済比率とは

年間の返済額÷年間の家賃収入

で計算できます。

返済比率が低いほど、

手元にお金が残る不動産

収益を生む不動産

ということになりますので

銀行側も安心になるからです。

目安としては

返済比率が50%程度

を目標としましょう。

3 不動産を売却する際の評価の上げ方

不動産を売却する際には、不動産業者が査定をして売主に提案することが多いです。

収益物件として投資家向けのサイトなどに出す場合には、【利回り】などが、大事になってきます。

利回りとは、

年間満室想定家賃収入/物件価格

で表されます。

ここで利回りを高くすることを考えます。

収益物件として売却を考えている場合には、次の2つの点を心掛ければ、売却時の不動産の評価をあげることができます。

① 家賃収入をあげる

家賃収入をあげるためには、ポイントが2つあります。

- 家賃を少しでも上げる(家賃は絶対下げない)

- 空室を埋める

これらを意識しましょう。

物件を売りに出すとき、購入者は、レントロールを請求します。

レントロール

その物件の、空室状況や家賃が一目でわかる資料です。

レントロールを見て空室が多い場合には値引きの交渉材料にされる可能性もあります。

家賃も一度下げてしまうとなかなかあげることはできません。

家賃が下がると利回りも下がるため、投資家においしい物件だと思ってもらえなくなってしまいます。

➁ 建物の外観を最低限改修する

建物の改修をせずに、管理会社の力だけで家賃収入をあげることができれば、良いですが、どうしても難しい場合には

建物の外観を改修すること

を考えましょう。

建物の外観は「顔」と呼ばれ

入居付けの際にはとても重要です。

外観を改修すると

- 入居者募集をしやすくなり家賃を高く設定することが可能

- 不動産を売却する際に、値引される要素が少なくなるため、減額をおさえられる

こういったメリットがあります。

4 まとめ

不動産を評価する方法は3つあります。

| 積算評価 | 収益還元法 | 取引事例比較法 | |

| 評価の考え方 | 土地の評価と建物の評価の合計 | どれぐらい収益を生み出せる力があるか | 類似物件の過去の取引事例と比較検討 |

| 算出ベース | 相続税路線価や再調達価格など | 家賃収入や相場利回りなど | 周辺の同規模の取引事例など |

| 算出式 | 【土地】=敷地面積(㎡)×相続税路線価(円/㎡)

【建物】=再調達価格(円/㎡)×建築面積(㎡)× |

1年間の純収益/還元利回り | 取引事例の

単価(円/㎡)×延床面積(㎡) と比較検討 |

| 主に評価を使う場面 | 銀行の融資や担保にいれる際の不動産評価など | 収益物件の不動産評価など | 中古物件を売買する際の査定価格など |

・不動産投資で融資を受ける時に抑えるべきポイントは3つ

- 積算評価

- 収益評価

- 返済比率

・不動産売却時に評価をあげるポイントは2つ

- 家賃収入をあげること→入居率や家賃設定

- 物件の外観を最低限改修する

不動産の評価方法をおさえた上で、あらゆる観点から、自分でだいたいの不動産価格を算出できるようにしましょう。

不動産価格をある程度算出できるようになれば、物件を買う時も売る時も迅速に対応することができるようになります。

それでは今回はこのあたりで失礼します。

-

-

【成功法】不動産投資はキャッシュフロー|知らないと損【計算方法と経費】

-

-

年の途中からはじめたつみたてNISA!40万円の枠、楽天カード決済を利用し使い切る方法。