金融機関と融資の話がうまく進んでいて、物件自体はフルローンが組めそうな見通しがたっています。

しかし、自己資金がないので、予想外の出費があると困ります。

不動産を購入するときに物件以外にかかる諸費用があれば教えて欲しいです。

✓ 本記事の内容

・物件購入時の初期費用を把握するメリット ・初期費用は物件価格の8~10% ・初期費用の内訳と金額 ・初期費用をおさえるポイント

2020年に250万円を元手に物販で副業開始。資産を500万円に増やすことに成功。

今後は、物販業以外の稼ぐ力を身につけるため、お金・簿記・建築の知識を活かし、不動産投資へ挑戦中。

本記事では、物件を購入する際に役に立つ、物件以外にかかる諸費用について、何にいくらかかるか内訳をご紹介します。

購入時には意外と諸経費がかかります。

この諸経費を知らずに、表面利回りだけで判断し物件を決定してしまうと、思った以上にキャッシュが残らないという状況に陥ります。

物件を選ぶときに物件価格だけでなく購入時の諸経費も見積ることで不動産投資を成功に近づけることができますよ。

5分程度で読めるので、不動産投資で成功したい方は、購入時の諸費用を必ずおさえておく必要があるので、ぜひ最後まで読んでみてください。

目次

1 物件購入時に注意すべき諸経費とは

物件を探しているとインターネットやマイソクなどに販売価格が書かれていますよね。

多くの人は

【販売価格】

で物件を判断していると思います。

利回りを計算して、毎月結構手元にお金が残りそうだからこの物件を購入したい!

そう思い、買付申込書を提出して、契約に向けて話を進めていきます。

金融機関からの融資もフルローンで組めそうだし、安心!いざ契約!

そのように考えている方は、注意してください。

実は、不動産投資において、物件購入時には物件本体以外にも多くの支出があります。

購入時の支出=物件価格(販売価格)+ 購入時の諸経費

で考えなければなりません。

この購入時の諸経費は意外と多くかかります。

必ずかかる諸費用なのにも関わらず、物件購入時には、このあたりの諸費用が大きく示されていないので、分からずに不動産会社の言うままに契約し、後から諸経費について知り、取り返しのつかない事態になることがあります。

初めて不動産投資をする人にとっては特に注意が必要です。

物件購入を検討している段階で、ある程度の諸経費を見積ることができれば、間違った判断で進んでいくこともありません。

不動産投資は購入時に成功かどうかの大半が決まると言われています。

事前に購入時の諸経費を見積ることができれば、不動産投資の成功に近づくことができます。

2 諸経費を見積らないと危険な2つの理由

購入時の諸経費は必ず見積らないと大損してしまう可能性があるので危険です。

ではどういった理由で危ないのでしょうか。

理由を知ることで、より自分が物件を購入する時に、慎重に判断することができるようになります。

ここでは諸経費を見積らないと危険な状態になる2つの理由についてお話していきます。

購入時諸経費を見積らないと失敗する理由2つ

- 理由1 自己資金がショートする

- 理由2 利回りがかなり低くなる

理由1 自己資金がショートする

不動産投資では、物件を購入する場合、ローンを組むのが一般的です。

今の時代はフルローン(物件価格全額を金融機関で借り入れ)が難しい状況ですが、フルローンが組めたと仮定します。

販売価格分の資金を用意できたと喜んでいると恐ろしい事態になります。

購入時には、販売価格にプラスして諸経費がかかります。

諸費用分は、どうやって支払えばよいでしょうか。

自己資金を使う

それしかありません。

潤沢な自己資金がある人は問題ありません。

自己資金が少ない人にとっては、自己資金がショートしてしまいます。

自己資金がない場合は、高い金利を支払って消費者金融などで借り入れをしなければ物件を購入することができません。

資産を増やすために投資をしているのに、余計な借金をすることになってしまっては、何のために始めたのかわからなくなってしまいます。

そうならないためにも、事前に諸費用を見積っていれば、自己資金を考慮した上で、物件の購入を判断することができます。

理由2 利回りがかなり低くなる

物件の購入を決めたときのことを思い出してください。

物件購入時、販売価格と利回りを見て、借り入れをしても手元に毎月キャッシュが残るというシュミレーションをして判断をしていますよね。(これをやらずに購入している方はそもそも失敗していますが)

この利回りというのがクセモノです。

一般的にネットなどに出てくる利回りとは

【表面利回り】

のことを言います。

表面利回り=年間満室想定家賃収入 ÷ 物件価格(販売価格)

で表されます。

分子の年間満室想定家賃収入自体に空室リスクなどが反映されていないことを今は考慮しないとします。

分母の物件価格(販売価格)は諸費用などを含まない価格です。

例えば、

物件価格3,000万円 年間満室想定家賃収入180万円 だとします。

表面利回り=180÷3000=6%

しかし、諸費用(300万円)がかかったとして、その価格を物件価格に含めるとすると

利回り=180÷3300=5.4%

となり、利回りが低下します。

このように、諸経費を含めた、より現実的な利回りを算出すると思った以上に利回りが低くなることがあります。

自分の想定範囲内であればまだ良いですが、この時点であまりにも利回りが低い場合には購入を見送るべき物件の可能性が高いです。

不動産投資では初期コストだけでなく、運営コストもかかるため、初期コストの時点で利回りが悪いものは、購入を再検討するべきです。

3 物件購入時の諸経費の目安とは?

物件購入時の諸経費は、目安として、

物件価格のおおむね8~10%

と想定しておきましょう。

物件により前後しますが、概算でも見積ることができるように癖づけておくことが大事です。

ちなみに一言で物件購入時の諸費用と言ってもタイミングによりかかる費用が異なります。

そのタイミングとしては、

① 売買契約時

➁ 決済や引き渡し時

➂ 購入後しばらく経過した時期

です。

注意していただきたいのが、先程書いた7~10%というのはあくまでも①~➂の全体の概算額を見積るものです。

実際にはこれらの①~➂は一気に支出するわけではなく、それぞれのタイミングで支出することとなるので、覚えておいてください。

4 諸経費の内訳と目安金額について

諸経費の内訳と目安となる金額を解説していきます。

それぞれの①~➂のタイミングでかかる諸費用の内訳と目安金額をご紹介します。

物件により異なりますが、どのような種類の諸費用があるかも含めて、まとめて覚えていきましょう。

① 売買契約時 ▼ ➁ 決済や引き渡し時 ▼ ➂ 購入後しばらく経過した時期

① 売買契約時

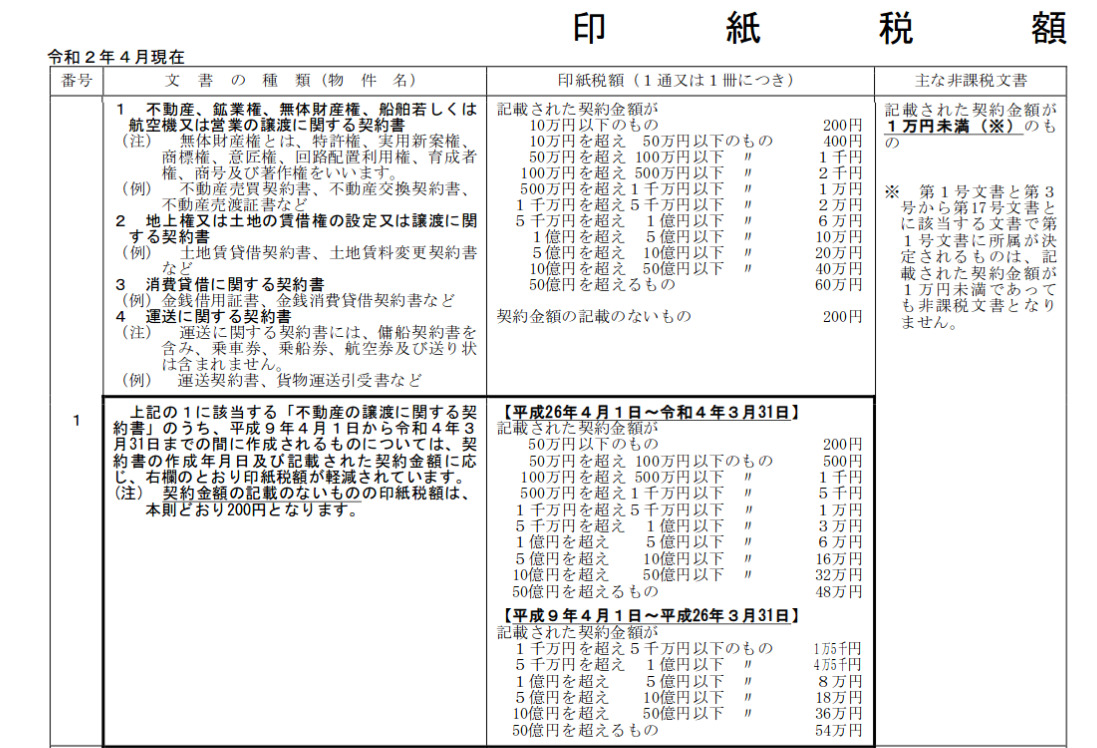

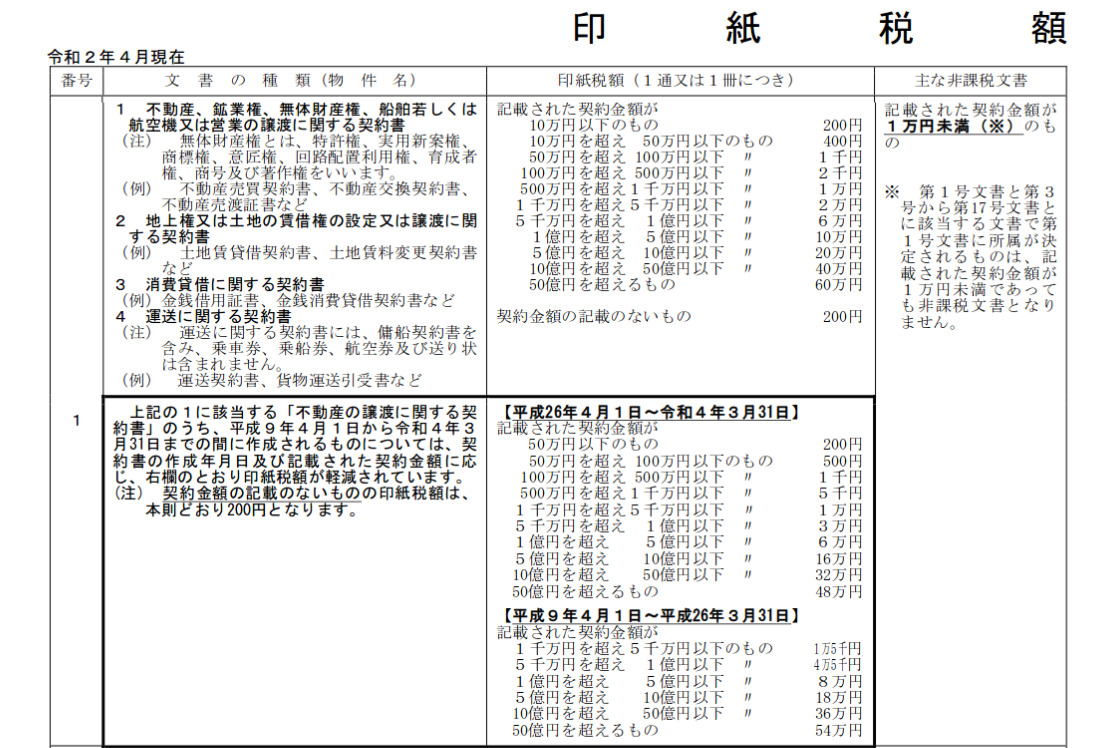

- 印紙代(売買契約書)

売主との売買契約時には契約書に収入印紙を貼付します。

収入印紙とは、印紙税の課税対象に該当する書面(「課税文書」といいます)に貼り付ける切手のような証票のことです。

印紙税は、収入印紙を購入し、課税文書に貼り付け、消印をすることで支払う(正確には支払ったことが証明できる)税金です。

不動産売買の契約書は、課税文書1号に該当し、契約金額に応じて収入印紙の金額も異なります。

印紙代の一覧(国税庁のHPより引用)を掲載しておきますので、自分の物件の印紙代を確認しましょう。

出典:国税庁HP

➁ 決済や引き渡し時

➁-1 税金・登記費用等

- 印紙代(金銭消費賃貸借契約書)

売買契約時にも印紙代がかかりましたね。先程は、売主との契約書にかかる印紙代でした。

今回は、金銭消費賃貸借契約ということで、借り入れをして物件を購入する場合にも金融機関等と契約を交わしますので、その契約を指します。

金銭消費賃貸契約書も課税文書1号に該当し、契約金額に応じて収入印紙の金額も異なります。

こちらも先程と同様に国税庁のホームページより確認できますので、自分が金融機関からいくら借り入れするかで、下の一覧表から印紙代を確認しましょう。

出典:国税庁HP

- 登録免許税(登記費用)

不動産を売買した時には、主に以下の2つの登記をすることになります。。

ⅰ 所有権移転登記

不動産を売買したときに所有権を売主から買主へ移転しますがこの登記のことを所有権移転登記といいます。

所有権移転の登記をすることで、買主は第三者に対して所有権を対抗できる要件を備えることになります。

金額の目安は下図の通りです。

| 種類 | 各税金の金額の目安 |

| 所有権移転登記料(土地) | 固定資産税評価額の2% |

| 所有権移転登記料(建物) | 固定資産税評価額の2% |

ⅱ 抵当権設定登記

抵当権とは、ローンの担保として提供された不動産に設定される権利で、目的物(この場合不動産)の所有者や使用者はそのままにしておいて、ローンが返済されない場合に担保不動産から優先して弁済を受ける権利のことです。

この権利を明らかにするために行うのが「抵当権設定登記」です。

金融機関を抵当権者、ローンの借入者を抵当権設定者といいます。

金額の目安は下図の通りです。

| 種類 | 各税金の金額の目安 |

| 抵当権設定登記料 | 借り入れ金の0.4% |

- 司法書士報酬

登記所で登記をする際には、司法書士に依頼することが多いです。

所有権移転や抵当権の設定などそれぞれ別々の日に行うは場合は立ち合い費用や日当などが発生します。

目安となる金額は下図のとおりです。

| 種類 | 各税金の金額の目安 |

| 司法書士報酬 | 約10~20万円 |

と見積っておきましょう。

- 固定資産税・都市計画税

所有権移転と共に、固定資産税・都市計画税が自動計算されれば良いのですが、1月1日時点での所有者に1年分の請求がいってしまいます。

それなので、物件の引き渡し日を基準に1月1日から日割り計算をする必要があります。

都市計画税は地域によってかかる場所がありますが、都市計画区域内であれば基本的にかかると思っておきましょう。

目安となる金額については表のとおりです。

| 種類 | 各税金の金額の目安 |

| 固定資産税 | 固定資産税評価額の1.4% |

| 都市計画税 | 固定資産税評価額の0.3% |

※ この金額を日割り計算したものになります。

➁-2 手数料・ローン費用等

- 不動産仲介手数料

こちらは仲介してもらった不動産業者に支払う手数料です。

不動産売買の仲介手数料は、国土交通省が定めた「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」(昭和45年建設省告示第1552号)によって上限の額が決まっています。

金額の段階ごとに決まっているのですが、おおよそだと次表のようになります。

| 物件価格 | 仲介手数料の上限 |

| 200万円以下 | (物件価格の5%)+消費税 |

| 200万円超400万円未満 | (物件価格の4%+2万円)+消費税 |

| 400万円以上 | (物件価格の3%+6万円)+消費税 |

- ローン事務手数料

これはローンを組む時に融資を受ける金融機関に対して支払う事務手数料です。金融機関により名称は異なります。

事務手数料の種類と金額の目安は次の通りです。

| 種類 | 事務手数料の金額の目安 |

| 定額制 | 5万円~10万円程度 |

| 定率制 | 借り入れ金額の1~3% |

定率制をとる場合、借り入れ金額によっては事務手数料だけでもかなりとられることになるので注意が必要ですね。

- ローン保証料

ローンをくむ際に、保証会社と契約することは通例になっていることが多いです。

借主が返済をする際に、遅延や滞納など万が一の時に備えて保証会社にローン保証料を支払います。

この保証料も保証会社により異なりますが、借主の信用度や支払期間などによっても金額が異なります。

保証料の支払い方と金額の目安は次の通りです。

| 支払い方 | 保証料の金額の目安 |

| 契約時に一括支払いする場合 | 借り入れ金額の2%程度 |

| 毎回の返済に上乗せする場合 | 毎回の返済に金利を0.2~0.3%上乗せ |

支払う総額としては、一括支払いの方が定額になります。

初期費用を抑えるために金利に上乗せの方法を選ぶと、当然毎月のキャッシュフローが少なくなります。

そのあたりは手残りを考慮して慎重に選択しましょう。

- 火災保険料

不動産投資でローンをくむ場合、金融機関は物件を担保にいれるため抵当権を設定します。

物件は債務に対する担保なので、融資の条件として、火災保険への加入を必須としている場合があります。

火災保険とは「火災」以外にも様々な災害に対して補償してくれます。

火災保険料は、物件を新築することを考えた「再調達価格」を基準とすることが通例です。

建物の構造や規模や地域によって火災保険料は異なりますし、火災に弱い木造の方が保険料は高い傾向にあります。

残念ながら、物件によってかなり差があるため、ここでは火災保険料の目安をお伝えすることができません。

- 団体信用生命保険料

通称「団信」と呼ばれるもので、借り入れをする際に、借主が入ることのできる掛け捨ての保険のことです。

借主が死亡または高度障害になったときには、借り入れの返済を代済してくれます。

団体信用生命保険料の支払い方は一般的に毎回のローン返済に金利分を上乗せする形で支払うのが通例です。

| 支払い方 | 団体信用生命保険料の金額の目安 |

| 毎回の返済に上乗せする | 毎回の返済に金利を0.1~0.2%上乗せ |

個人の場合は、ご自身が返済を残したまま死亡した場合、債務についても法定相続人に相続されてしまいます。

不動産や他の資産を残したとしても、金利分を含めた債務が残っていることが相続人に対してどう働くかで加入を決めましょう。

団信に加入している方が融資がおりやすいという金融機関もあるので、慎重に選ぶことをおすすめします。

➂ 購入後しばらく経過した時期

- 不動産取得税

不動産取得税は物件の購入者に対する地方税で、国ではなく都道府県に納める税金です。

物件を取得すると不動産取得税を支払う義務が生じますが、購入時には支払いません。

不動産取得税の納税通知書は

物件を購入してから3~6ヶ月後

に届きます。

忘れたころにやってくる!

とはまさにこのことですね。。

| タイミング | 不動産取得税の金額の目安 |

| 物件購入から数ヶ月後に納税通知書が届くとき | 固定資産税評価額の4% |

支払いのタイミングは契約時ではないので、初期費用に含めるかどうかは考え方次第ですが、売買契約を締結すると同時に発生する費用なので、私は購入時の諸費用に入れるべきだと考えます。

5 初期費用を安くするポイント

初期費用についてお伝えしてきましたが、

物件価格の8~10%

見積らないと大変なことになりますね。

3000万円の物件であれば

240万円~300万円

の初期費用がかかります。

バカにならないですよね。

減らせる可能性がある経費は以下の通りです。

- 仲介手数料を安くしてもらう

- 火災保険の不要オプションは外す

このようなポイントを意識しましょう。

- 仲介手数料を安くしてもらう

仲介手数料は原則

3%+6万円

がかかってきますが、あくまでこの手数料は上限なのです。

これらは不動産会社の形態や売主の事情などによって、交渉できる余地が十分にあります。

もちろん大幅に値下げすることは難しいことは心得てください。

仲介してくれる不動産業者が管理などの業務も行っている場合は、そういった今後のお付き合いも含めて交渉してみましょう。

- 火災保険の不要オプションは外す

火災保険には様々なオプションをつけることができますし、初期の設定で既についてしまっているものがあります。

火災保険は加入した方が良いとは思いますが、あくまでも保険は保険。万が一何かあった時のために加入しておくものです。

あれもこれもとオプションをつけると、費用がかさみます。

本当に自分が必要なものだけを厳選し、キャッシュフローが残るように保険を選びましょう。

6 まとめ

物件を購入する際には

物件価格+初期費用

がかかります。

初期費用の目安は

物件価格の8~10%

と見積っておきましょう。

内訳のまとめは以下の通りです。

| 初期費用一覧 | おおよその目安金額 |

| 印紙代(売買契約時) | 金額による |

| 印紙代(ローン契約時) | 金額による |

| 所有権移転登記料(土地) | 固定資産税評価額の2% |

| 所有権移転登記料(建物) | 固定資産税評価額の2% |

| 抵当権設定登記料 | 借り入れ金の0.4% |

| 司法書士報酬 | 約10~20万円 |

| 固定資産税 | 固定資産税評価額の1.4% |

| 都市計画税 | 固定資産税評価額の0.3% |

| 仲介手数料(契約金額400万円以上) | (物件価格の3%+6万円)+消費税 |

| ローン事務手数料 | 5万円~10万円程度 |

| ローン保証料 | 毎回の返済に金利を0.2~0.3%上乗せ |

| 火災保険料 | 建物の構造や年数などによる |

| 団体信用生命保険料 | 毎回の返済に金利を0.1~0.2%上乗せ |

| 不動産取得税 | 固定資産税評価額の4% |

これらを事前に把握することで、契約時に想定していなかった初期費用を支払うために、大事な自己資金を使わなければならなくなる、ということを避けることができます。

不動産投資は経営そのものです。

経営するためには経費の把握は避けては通れません。しっかりと把握した上で不動産投資への第一歩を踏み出しましょう。

今回は以上です。