よく、不動産投資には、キャッシュフローが重要と言われていますが、具体的にどのようにしたらリスクを減らして成功に近づくことができるのでしょうか?

✓ 本記事の内容

・不動産投資ではキャッシュフローを重視する3つの理由

・キャッシュフロー計算方法【4つの手順あり】

・キャッシュフロー計算で計上すべき9つの経費【一覧】

・【成功法】キャッシュフローの鍵はローン返済率

✓ この記事を書いた人

私は、都内在住で、ごく普通の会社員です。

経済的自由を目指して2020年に一念発起。

200万円を元手に1年間必死で副業として物販業に取り組み、売上ベースで2000万円達成しました。

簿記と建築の知識を活かし、副業で増やした資金で不動産投資に挑戦中です。

普通の人があまり詳しくない建築や節税の知識を活かして、あまり時間がない人でも不動産投資に取り組めるように、正しい情報を見極めて発信しています。

本記事では、不動産投資で重要なキャッシュフローについて、重要性と具体的な計算方法をお教えします。

そして計上すべき経費をきちんと把握し、事前にキャッシュフロー計算でシュミレーションし、判断することができれば、安全に不動産投資を始めることができますよ。

8分程度で読めるので、不動産投資で重要といわれるキャッシュフローを大きく残したい方は、ぜひ最後まで読んでみてください。

目次 [close]

1 そもそもキャッシュフローとは?

不動産投資にキャッシュフローが重要だと言われていますが、みなさんはキャッシュフローが何かご存じですか?

直訳すると、【現金の流れ】ですが、

不動産投資では、【手元に残るお金】という意味合いで使われます。

簡単なキャッシュフローの計算式は以下のとおりとなります。

キャッシュフロー(収支)=キャッシュイン(収入)―キャッシュアウト(支出)

突然ですが、「黒字倒産」という言葉を聞いたことがありますか?

黒字なのに倒産ってどういうことだろうと思いますよね。

これは、まさに利益は出ているのに現金がない。

という、キャッシュフローがうまくいっていない状態です。

例えば、

2月におもち株式会社では、原価1000万円分の商品がありました。

2月に原価1000万円分の商品が1500万円で売れました。(掛け販売)

掛け販売であるため、売上金1500万円が入ってくるのは2ヶ月後の4月です。

3月は、従業員への給料や賞与の支払い、税金の支払い、設備点検等で500万円お金が必要です。

さて問題です。

このときおもち会社が現金を持っていなかったらどうなるでしょうか?

3月の時点では

貸借対照表には、売掛金1500万円といういずれ入ってくる資産が計上されます。

損益計算書には、売上1500万円という収益が計上されます。

しかし、キャッシュフロー=0-500万=-500万円

となり、キャッシュフローはマイナスになります。

売上がでているのにお金がないと

出金のスピードが入金のスピードを超えてしまいます。

これでは、経営がうまくいっているとは言えませんよね。

このように現金の流れは経営にはとても大事なことですし、キャッシュフローがうまくいかない=手元にお金がないと、破綻する可能性があります。

さて、私がここまでなぜ経営の話をしてきたかというと、

不動産投資を行う上で大事なことは、

【不動産投資は、投資ではなく経営である】

という意識をもってほしかったからです。

会社は

事業を立ち上げたら、継続して経営をうまく行いキャッシュを生み出す。

のと同じように、

不動産投資も

不動産を購入したら、継続して賃貸経営をうまく行いキャッシュを生み出す。

ように経営していかなければなりません。

もちろん、会社を立ち上げるのも不動産を購入するのも、大変なことなのですが、それ以上にそれらがきちんとキャッシュを生んでくれるのかを事前にシュミレーションすることが重要なのです。

【CASH IS KING】

よく使われる言葉ですが、その通りです。

不動産投資で、成功するために

【キャッシュフローをプラス】

にできるように、勉強していきましょう。

2 不動産投資ではキャッシュフローを重視する3つの理由

不動産投資では、経営という目線からも、キャッシュフローが大事であることが分かりました。

では、キャッシュフローがプラスになると実際どのような影響があるのでしょうか。

キャッシュフローを重視するべき理由を3つお伝えします。

不動産投資でキャッシュフローを重視すべき理由3つ

理由①いざという時の手元資金に余裕がでる

キャッシュフローがプラスになるということは、手元に資金があるということです。

不動産投資は事業経営なので、基本的には、自分のプライベートのお金と分けておくべきです。

不動産投資では、あらゆる支出が考えられます。

・空室になった際のローンの支払い

・設備が壊れた時の修理代

・外壁が劣化してきた時の外壁塗装代

その他諸々の経費がありますが、物件の価値を高めるためにもこれらの経費は運用上重要な役割を果たすものだと言えます。

建物が目に見えて劣化したり、設備が壊れたままの物件に入居してもらえるでしょうか?

家賃が同程度で他に魅力的な物件があれば、そちらに入居しますよね。

いざという時の対応はなるべく早く行うべきです。

だからといって、費用が足りないからという理由で、自分の貯金や給与を切り崩して支払うとキャッシュフローはマイナスになっています。

自己資金とは必ず分けて考えましょう。

不動産投資は事業経営なので、

キャッシュフローのプラスを大きくできる運用を心掛けましょう。

キャッシュフローを重要視する1つ目の理由は

いざという時の経費が発生してもすぐに対応できるから

です。

理由➁不動産運用が計画的にすすむ

不動産投資を進める上では現金はとても重要です。

基本的には自己資金はあまり使わずにローンを組んで不動産を購入するのがベターです。

ローンを組むということは、毎月ローン返済を行うことになりますが、家賃収入よりも、毎月のローンの返済額が多かったらどうでしょう?

ローン返済をしないわけにはいかないので、家賃収入でまかなえなければ自己資金を使わなければなりません。

先程のように突発的に生じる修繕などは、不測の事態なので、自分で厳しめにシュミレーションを行い備えておく必要があります。

ローン返済については、金利と融資期間から返済額をある程度計算することができるので、不動産を購入する前にきちんとキャッシュフローがプラスになるのか検討しなければなりません。

ここで重要なのは

キャッシュフローがプラスになるように物件や融資の条件も整理する

ということです。

当然の話ですが、不動産投資でキャッシュフロー計算を行って保有しているだけでマイナスになるのであれば、その物件は購入してはいけないのです。

そういった表面的な利回りなどにだまされず物件の判断を行うことができます。

キャッシュフロー計算で、突発的な経費を加味しなくても最低限プラスが出る物件を選べば、計画的に運用することが可能です。

毎月少しでも積み上げられるようにキャッシュフローをプラスにできるように計画することで、手元にきちんと現金が残るので、後々生じる可能性があるあらゆる事態に備えることもでき良い循環を生みます。

キャッシュフローを重要視する2つ目の理由は

物件やローン返済などの条件からキャッシュを増やす不動産運用を計画できるから

です。

理由➂不動産資産を増やすスピードを加速させる

不動産の経営がうまくいくと、複数所有して規模を大きくしていきたいと思う方も多いと思います。

不動産投資において融資してもらえるかどうかが今後の事業拡大に大きく影響してきます。

融資を受けたいと思ったとき、銀行側はどんな点を見るでしょうか。

大きく分けてこの3点です。

・物件の価値

・事業性

・属性及び人的価値

この中で、キャッシュフローが関係してくるのは、建物の価値と事業性です。

建物の価値については、積算価格もしくは、収益還元法といって、満室見込み家賃収入を相場の利回りで割り返したもので見積もると言われています。

自分のキャッシュフロー計算で見積もる満室見込み家賃を相場に合わせて考慮しておくと、銀行側の想定に近づくことができます。

事業性については、銀行側は、手持ち資金があるか、不動産投資が事業としてきちんと計画しているかを見ると言われています。

つまり、

キャッシュフロー

です。

あなたが銀行員だったら、キャッシュフローがマイナスで、返済してもらえるかわからないような人に2棟目の融資をしてあげたいとは思えないですよね。

1棟目のキャッシュフローがプラスになって、余剰資金を積み上げることができて初めて、2棟目への道がひらけます。

不動産資産を増やしたいのであれば、複数物件を所有した時や、時間の経過と共に想定されるキャッシュフロー計画を事業計画書と共に銀行側へ提出してみると信頼感も増し、融資にもつながります。

キャッシュフローを重要視する3つ目の理由は

プラスのキャッシュフローをだすことで融資における信頼度も高まり、不動産資産を増やすスピードを速めることができるから

です。

3 キャッシュフロー計算の3つの手順

キャッシュフローの重要性はお話してきましたが、キャッシュフロー計算で実際にシュミレーションをしないとなかなかイメージがつきにくいかと思います。

ここでは、キャッシュフロー計算の4つの手順をご紹介します。

重要なキャッシュフロー計算手順4STEP

STEP:1

家賃収入を想定する(リスク加味)

STEP:2

ローン返済額を想定する

STEP:3

運営コストをおおまかに算出する

STEP:4

キャッシュフローを算出する

step

1年間家賃収入を想定する(リスク加味)

まず、年間家賃収入を想定します。

キャッシュフローはあくまでも

実際に近いような数値を想定するものでなければなりません。

理想的ではなく現実的な数字を入れていきましょう。

家賃収入は、物件を探しているときにサイトやマイソクなどに掲載されています。

しかし、このままの数字を入れてしまうのは絶対にやめてください。

これはあくまでも満室想定家賃収入といって、売主や不動産屋の希望家賃となっていることが多く、高めに設定されていることが多いです。

その地域の築年数や間取りが似たような条件の相場月額家賃・・・①

を参考にしましょう。

そして空室リスクというものも考えられます。

ずっと入居者がいることに越したことはありませんが、転居や退居などで空室が生まれることがあります。このリスクのことを空室リスクと言います。

様々な要因もありますが、ここでは、空室リスク10%と仮定すると

入居室=100%-空室リスク10%・・・➁

となります。

キャッシュフロー計算における年間家賃収入

= 相場月額家賃① × 12ヶ月 × 戸数 ×入居率➁

これがSTEP1です。

step

2ローン返済額を想定する

ここでは、年間のローン返済額を想定します。

今はあまり物件価格に諸経費を含めた金額の融資を受けるオーバーローンはつきにくいですが、少なくても諸経費のみ自己資金で物件価格は全額融資を受けるフルローンを狙いたいところです。

フルローンで融資がついたとします。

年間のローン返済額を算出するときは

・融資期間

・金利

・返済方法(元利均等か元金均等)

を考えなければなりません。

これらは、個人によっても違いますし、借入を行う金融機関によっても違うので一概には言えませんが、大事なのは、自分で想定してみることです。

物件の情報に、先程の融資条件を入れると年間のローン返済額が算出できるエクセルを作成したので、よろしければ、こちらでシュミレーションしてみてください。

キャッシュフロー計算における年間ローン返済額=

物件情報と融資条件などから算出

これがSTEP2です。

step

3運営コストをおおまかに算出する

運営コストとは、運営していくために必要となるお金です。

不動産を所有していると、土地と建物両方に対して、固定資産税(全国どこでも)と都市計画税(都市計画茎内)という税金がかかります。

マンションやアパートなどの1棟物の場合には、共通部分の清掃代金や管理費がかかります。

また、空室が出た場合は、広告費などもかかります。

不動産投資は経営なので、運営していくためにはあらゆるコストがかかってきます。

これらの計算を忘れ、利回りだけの判断で物件を購入すると、実際に運用してみると全く手残りがないという状態になってしまいます。

そうならないように、きちんと事前にシュミレーションしておきましょう。

運営コストとしてかかる経費の一覧は次章で1つずつ見ていきますが、ここでは、大まかに年間家賃収入(空室リスク加味後)の20%程度と想定しておきましょう。

キャッシュフロー計算における年間運営コスト

=年間家賃収入(STEP1)× 20%

これがSTEP3です。

step

4キャッシュフローを算出する

STEP1からSTEP4まで、それぞれの要素を計算してきました。

キャッシュフロー=現金の収入-現金の支出

です。

つまり

年間キャッシュフロー=(年間家賃収入)-(ローン返済額+運営コスト)

となります。

要するに

年間キャッシュフロー=STEP1-(STEP2+STEP3)

です。

これが +(プラス)となれば、お金が残っているということになります。

逆に -(マイナス)となれば、自己資金を持ち出して経費を支払わなければならないということになります。

先程の式からも分かるように、年間キャッシュフローをプラスにするためには

・年間家賃収入を増やす

・ローン返済額を小さくする

・運営コストを下げる

などが考えられます。

ちょっとしたコツや努力でキャッシュフローを大きくすることが可能なので、良く考えていきましょう。

4 運営コストに計上すべき9つの経費

先程のキャッシュフロー計算の中では、運営コストをざっくりとまとめてしまいましたが、どのようなものがあるのでしょうか。

ここでは、運営コストとして考えられる9つの経費をご紹介します。

不動産経営を運営しているとかかる可能性がある経費9つ

経費:1 固定資産税・都市計画税

固定資産税

固定資産税は毎年の1月1日に不動産所有者に対して課される税金です。

全国にある土地と建物どちらにもかかります。

固定資産税評価額×1.4%

都市計画税

都市計画税は毎年の1月1日に不動産所有者に対して課される税金です。

土地や建物が、市街化区域内にあればかかります。

固定資産税評価額×0.3%

(※条件によっては、減免される場合もあります。)

経費:2 電気料金

共有部分にも当然電気料金がかかってきます。

エントランス、廊下、駐輪場、駐車場、共有部に使用するところなど、自分が購入したい物件にはどこで電気が使われているかを確認しましょう。

4階以上の物件にはエレベーターがある場合が多いですがエレベーターがあると電気料金は高くなります。

事前にエレベーターの有無は確認しましょう。

経費:3 水道料金

共有部分には水を使用する住宅はあまりないので、基本的に清掃用などの管理するための費用しかかかりません。

しかし、住宅に戸別のメーターがなければ、全部屋オーナーが一括で支払うことになります。

もちろん、居住者から光熱費として徴収して支払うことも可能ですが、そのあたりは、入居付けの際の戦略になると思います。

経費:4 浄化槽清掃・定期点検費用

浄化槽はあまり見ることはありませんが、簡単に言えば、敷地内に設置する生活排水の処理施設です。

微生物の働きによって排水を浄化しているので、効果を発揮するにも、浄化槽の洗浄や清掃が必要になります。

また、年に1回の保守点検も義務付けられているため、浄化槽がある場合には、管理維持費がかなりかかってくるので、注意が必要です。

経費:5 エレベーター点検

エレベーターの点検には主に2種類あり、定期検査報告と保守点検があります。

定期検査報告は、建築基準法の第12条に定められており、所有者が、有資格者に点検させて、おおむね6ヶ月〜1年までの間隔をおいて、特定行政庁が定める時期に報告する義務があります。

保守点検は義務ではなく努力義務ですが、利用者の安全を確保するためにも、月に1回程度点検をするのが望ましいです。

エレベーターに関する費用は点検内容や設置年数などによってもまちまちなので見積もりをとる必要がありますが、メンテンナンスにはかなり費用がかかると考えておきましょう。

また、故障したら修理でおさまりますが、交換するとなると多額な費用がかかるので注意が必要です。

物件を購入する前にエレベーターの修理や交換の履歴やメンテンナンス費用などを聞き、相場をつかむのもひとつの手です。

経費:6 清掃費用

こちらは共用部分の清掃費用です。

地域差や清掃内容や建物の規模によっても異なります。

週に1回程度は清掃してもらう契約にするのが良いです。

これも建物の価値を維持するためにも必要経費ですが、毎月の固定費となってくるので、何社か見積もりをとり、誠実で安い業者を選ぶようにしましょう。

経費:7 消防点検

消防法(消防法第17条の3の3)により消防用設備等を設置することが義務づけられている建物の関係者(所有者・管理者・占有者)は、設置した消防用設備等を定期的に点検し、その結果を消防長又は消防署長に報告するが義務があります。

延床面積が1000㎡以上の共同住宅は3年に1度報告義務があります。

建物の規模により、6か月に1度の機器点検、1年に1度の総合点検がある可能性があります。

必要となる消防設備なども建物によっても異なりますので確認が必要です。

経費:8 インターネット接続費

これは、建物でインターネットの契約をしている場合にかかります。

これは戦略にもよりますが、最近は入居付けで、インターネット回線がひいてあることを推している物件もあります。

差別化を図るために導入するのも良いですが、他の条件や経費との兼ね合いもあるので、きちんと事前に検討しましょう。

経費:9 PM費用(プロパティマネジメント費用)

賃貸物件の管理のために管理会社に支払う手数料です。

自主管理を行う場合にはかかりません。

入居者募集条件の設定・募集図面の作成・客付け・契約・退居立ち合い・家賃入金管理・家賃滞納催促・入居者クレーム処理など契約にもよりますが、一般的には家賃相場の3~5%となっています。

これは管理会社にもよりますが、必ず事前に計上しておきましょう。

5 【成功法】キャッシュフローはローン返済率を必ず意識すべし

ここまで、キャッシュフローについて詳しく見てきましたが、おさらいしておきましょう。

年間キャッシュフロー=(年間家賃収入)-(ローン返済額+運営コスト)

でしたね。

では、キャッシュフローを大きくするためにはどうしていけばよいでしょうか。

序盤で少しお話ししたように

・年間家賃収入を増やす

・ローン返済額を小さくする

・運営コストを下げる

などが考えられますよね。

もちろんすべて大事です。

空室を埋めて年間家賃収入を増やしたり、安くて質の良い業者さんに管理をお任せして運営コストを下げることは努力で何とかなります。

何とかなるというより、不動産を運用している間はずっと努力しなければなりません。

しかし、ローン返済額は、融資を受ける時点で決まってしまいます。

借り入れした後は、返済額を小さくすることは難しくなります。

よって、成功するための秘訣は

【ローン返済額を小さく!】

を意識することです。

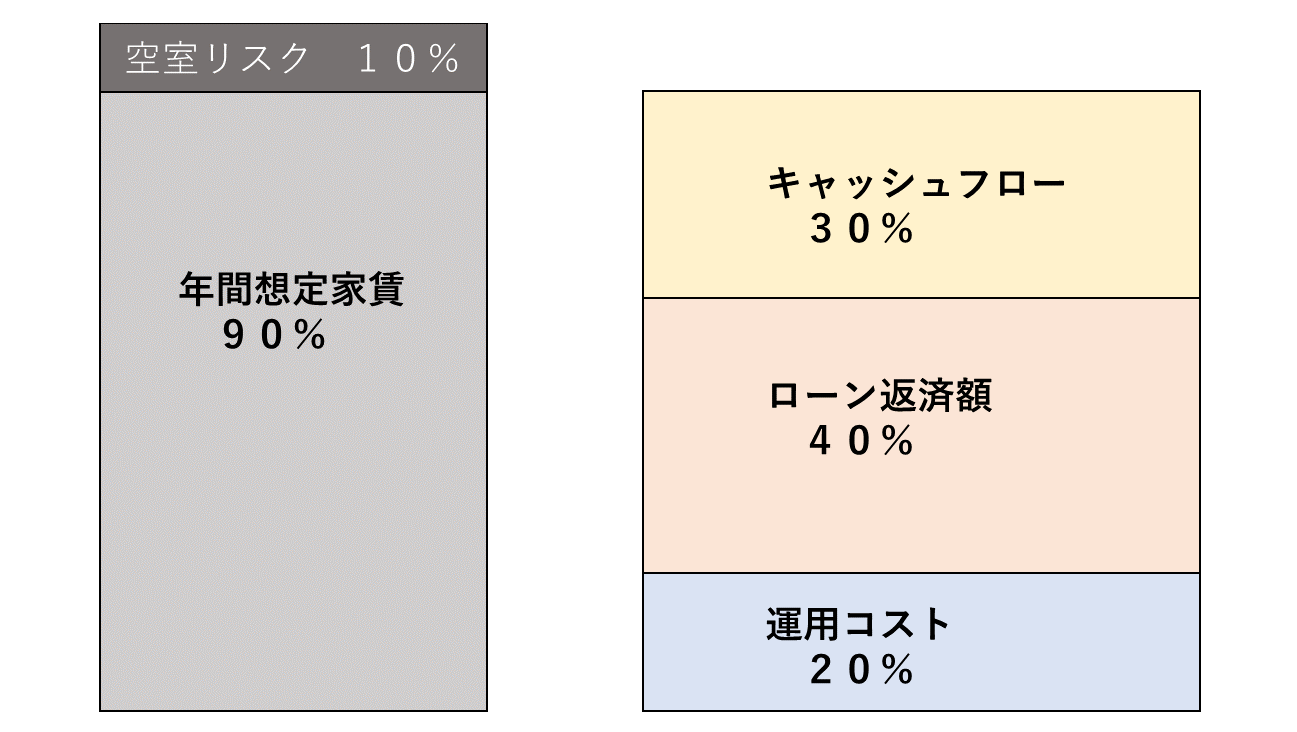

この図を見てください。

これは年間満室想定家賃を100%としたときのざっくりとしたキャッシュフローの内訳です。

建物により一概には言えませんが、私はこのように概算キャッシュフローを算出しています。

ご自身のローン返済額の想定はどれぐらいでしょうか。

私はキャッシュフローを30%は残したいので、ローン返済率が40%程度におさまるような融資先を探したいと考えて金融機関や返済期間を検討します。

仮にローン返済率が70%だった場合はどうでしょう。

年間想定家賃(90%)のうち、

運営コスト20%

ローン返済額70%

キャッシュフローは・・・0%

なんと、キャッシュフローが残らなくなってしまいました。

要するに、その物件は、持っていてもキャッシュを生み出さない。

それどころか、今後メンテナンスなどが生じた場合には、キャッシュを生み出さない不動産に手持ち資金を費やさなければいけないのです。

そうならないためにも、あらゆるリスクや経費を考慮した上で、返済可能額を決め、その条件に合致する金融機関を選択する必要があります。

これで、

キャッシュフローを大きくするためには、ローン返済額が重要

ということがわかっていただけたかと思います。

6 まとめ

不動産投資成功のために、キャッシュフローを意識してみよう!

今回は、不動産投資においてキャッシュフローの重要性や計算方法などをご紹介しました。

不動産投資は、立派な経営です。資産を増やすこと、利益を出すことは重要ですが、

【キャッシュフローをプラスにすること】

が大事です。

そしてそのためには、記事内でもお伝えしましたが、

【物件にかかる経費を理解し、自分のキャッシュフローをシュミレーションする】

ことで、不動産投資を成功に近づけることができます。

さらに成功の鍵は

【キャッシュフローでは、ローン返済金額を意識する】

ことです。

最初のうちは、シュミレーションも慣れないかもしれませんが、物件を見る際には、経費がいくらかかりそうかという目線で見ていくと、より現実的なキャッシュフローを算出できるでしょう。

一緒に不動産投資でプラスのキャッシュフローをどんどん生み出していきましょうね。

今回は以上です。